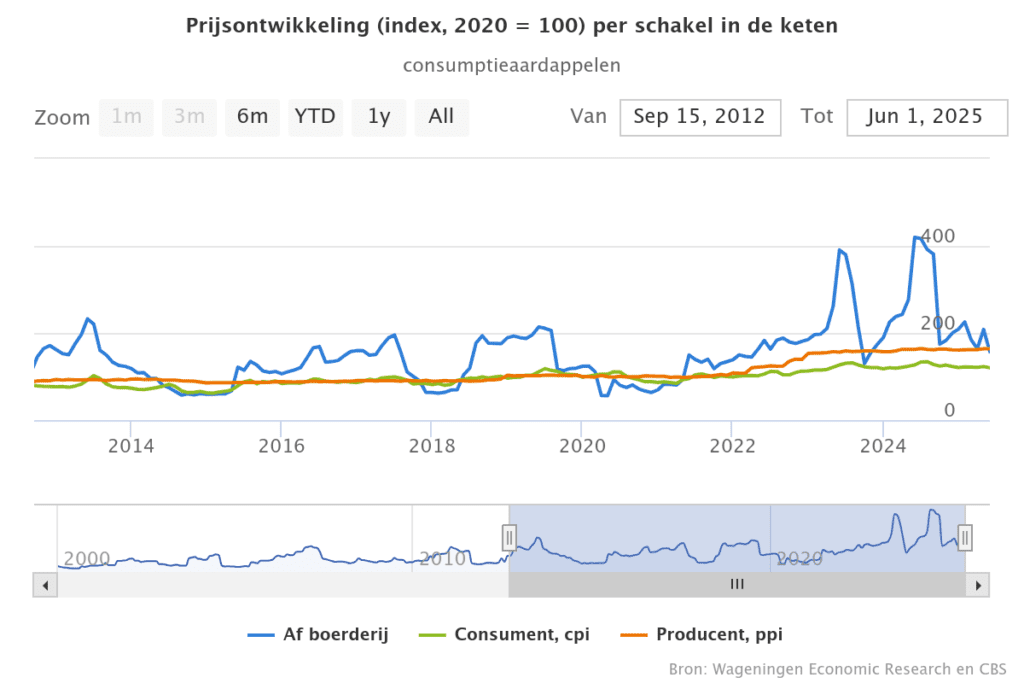

De consumentenprijsindex (CPI) van aardappelen kwam in mei 2025 uit op 123 punten (2020=100). Dat is bijna 1% hoger dan in maart, maar nog altijd 1% lager dan in mei 2024. Voor consumenten lijkt de prijs daarmee relatief stabiel, maar achter de schermen in de keten zijn de verschillen aanzienlijk groter.

Aan de boerderijpoort steeg de prijsindex met bijna 13% ten opzichte van maart, terug naar een niveau van 208 punten. Dit is vergelijkbaar met januari dit jaar, maar nog altijd een kwart lager dan in mei 2024, toen de prijzen piekten na een nat najaar en een moeizaam pootseizoen.

Ook de prijsindex van de verwerkende industrie laat een lichte stijging zien en kwam in mei uit op 164 punten, circa 1,5% hoger dan in maart en bijna 1% hoger dan dezelfde maand vorig jaar.

Seizoensinvloed en weersomstandigheden

Het huidige prijsniveau past in het seizoenspatroon van de aardappelmarkt. Richting het einde van het bewaarseizoen neemt het aanbod doorgaans af, terwijl de vraag gelijk blijft. Dat zorgt vaak voor hogere prijzen. Toch spelen ook structurele factoren mee. De oogstverwachtingen zijn onzeker door een droog voorjaar en aanhoudende droogte, wat de markt extra gevoelig maakt.

De Nederlandse consumptieaardappeloogst van 2024 kwam uit op 3,3 miljoen ton, lager dan de voorlopige CBS-raming van 3,6 miljoen ton. Ondanks een areaaluitbreiding van 3,5% naar bijna 80.000 hectare viel de opbrengst per hectare tegen. Met 43,3 ton per hectare lag de productie 3,4% lager dan in 2023 en zelfs 7,7% onder het vijfjarig gemiddelde.

Druk op aanbodzijde

De druk op de aardappelteelt in Nederland en België blijft toenemen. Boeren worden geconfronteerd met concurrentie om landbouwgrond, strengere regelgeving, duurzaamheidseisen en klimaatverandering die leidt tot extreme weersomstandigheden en hogere ziektedruk.

Daartegenover staat een areaaluitbreiding in Frankrijk en Duitsland, waar samen met Nederland en België inmiddels zo’n 560.000 hectare aardappelen wordt geteeld, 7% meer dan een jaar eerder. Deze groei is hard nodig om te voldoen aan de stijgende vraag vanuit nieuwe fritesfabrieken in Noord-Frankrijk en de internationale fastfoodsector.

Industrie in de lift

De aardappelverwerkende industrie profiteert van deze dynamiek en ziet de prijzen structureel stijgen sinds 2022. In de periode mei 2024 – mei 2025 verwerkte de industrie ruim 3,9 miljoen ton aardappelen, iets meer dan een jaar eerder. Naast de hoge vraag drukken ook stijgende productiekosten, zoals voor pootgoed en machineonderhoud, de prijzen verder omhoog.

De verwachting is dat de industrieprijzen voorlopig hoog blijven, terwijl de druk op de primaire sector aanhoudt. Voor akkerbouwers betekent dit dat prijsstabiliteit aan de consumentenzijde nauwelijks voelbaar is, terwijl hun marges onder druk blijven staan.

Bron: Agrimatie